Na pewno jednak nie zmieni się, że polski rynek internetowy pozostanie zdominowany przez przychody z usług mobilnych, które do 2027 r. będą stanowić 81,7 proc. całkowitych przychodów z dostępu do internetu.

Telewizja ciągle żyje i nawet rośnie

Autorzy raportu z PwC zwracają uwagę, że w Polsce ciągle nieźle trzyma się telewizja. Pomimo ekspansji takich serwisów streamingowych, jak Netflix czy Disney, operatorzy telewizyjni utrzymają przychody na stabilnym poziomie. W 2024 r. powinny one sięgnąć ponad 10,7 mld zł. PwC szacuje średnioroczny wzrost tego segmentu na poziomie 1,4 proc CAGR, co sprawi, że do 2028 r. urośnie on do 11,3 mld zł. Przy czym, przychody z rynku telewizji w Polsce są zdominowane przez abonament telewizyjny, które są prawie dwukrotnie większe od rynku reklam telewizyjnych. Przychody z abonamentu będą rosły w tempie 2 proc. CAGR, by osiągnąć w 2028 r. poziom 7,4 mld zł. Natomiast całkowite przychody z reklam telewizyjnych wzrosną w tempie 0,5 proc. CAGR, zwiększając się z 3,5 mld zł w 2023 r. do 3,6 mld zł w 2028 r.

– Polska wyróżnia się na tle globalnych trendów branży rozrywki i mediów (Entertainment & Media), ponieważ telewizja tradycyjna nadal utrzymuje silną pozycję, podczas gdy w innych krajach traci na rzecz streamingu wideo. Wzrost reklamy internetowej wynika ze zmiany preferencji konsumentów, którzy częściej korzystają z internetu i urządzeń mobilnych. Rozwój technologii (m.in. AI, big data czy marketing automation), umożliwia personalizację i automatyzację działań marketingowych, co zwiększa ich skuteczność i obniża koszty. Media społecznościowe i treści wideo dodatkowo pomagają w dotarciu do większej liczby odbiorców i zwiększają ich zaangażowanie – mówi Marcin Sidelnik, partner i lider sektora telekomunikacji, mediów i rozrywki w PwC Polska.

Dostawcy OTT coraz intensywniej flirtują z reklamą

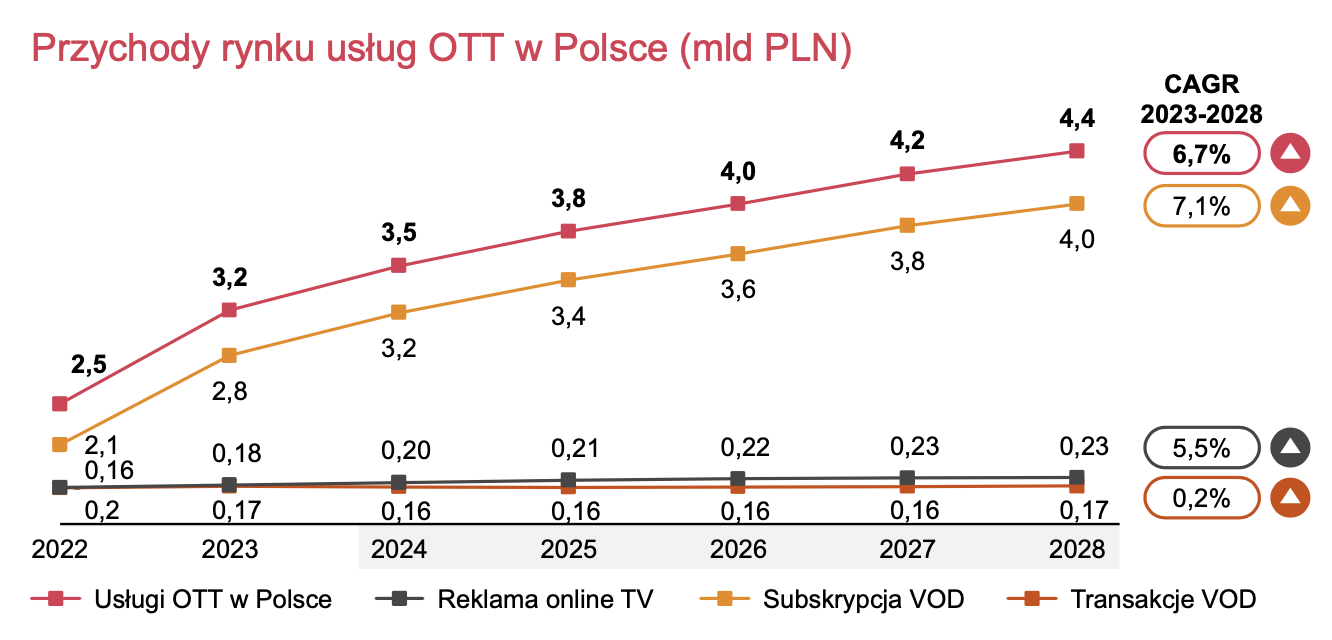

Jeśli chodzi o streaming to od 2019 r. polski rynek usług OTT wideo wzrósł trzykrotnie, zwiększając się o 29,1 proc. w 2023 r. i osiągając przychody w wysokości 3,2 mld zł . W Polsce w 2024 r. na gospodarstwo domowe przypada 0,7 subskrypcji OTT wideo, podczas gdy na świecie jest to 0,96 subskrypcji.

Całkowite przychody segmentu OTT w Polsce będą rosły w tempie 6,7 proc CAGR i przekroczą 4,4 mld zł w 2028 r. W tym czasie platformy SVOD (Subscription Video on Demand) będą stanowić 90,9 proc. rynku, a platformy TVOD (Transactional Video on Demand) pozostaną w stagnacji.

Na popularności zyskiwać będzie natomiast model AVOD (Advertising Video on Demand), co widać na przykładzie YouTube, którego przychody przewyższają te generowane przez Netflix. Kanały FAST (Free Ad-Supported Streaming TV) docierają do Polski, oferując darmowy dostęp do treści w zamian za oglądanie reklam. Dla dostawców treści oznacza to nowe źródło przychodów z reklam, co może zrekompensować niższe wpływy z subskrypcji, a także zwiększyć zasięg i liczbę użytkowników na platformach streamingowych.

– Segment OTT (Over-the-top) video, oferujący treści wideo na żądanie rozwija się w coraz szybszym tempie, odpowiadając na rosnące zapotrzebowanie konsumentów na spersonalizowane treści. Platformy OTT, takie jak Netflix czy HBO Max, wzmacniają swoje oferty, wprowadzając m.in. tańsze plany subskrypcyjne z reklamami. To nie tylko zwiększa bazę użytkowników, ale też otwiera nowe źródła przychodów z reklam. Reklama internetowa, w tym na platformach OTT, ma osiągnąć wartość 10,6 mld zł w 2024 roku, co stanowi 16 proc całkowitych przychodów rynku rozrywki i mediów w Polsce – mówi Paweł Wesołowski, partner w zespole usług dla sektora telekomunikacji, mediów i rozrywki w PwC Polska.