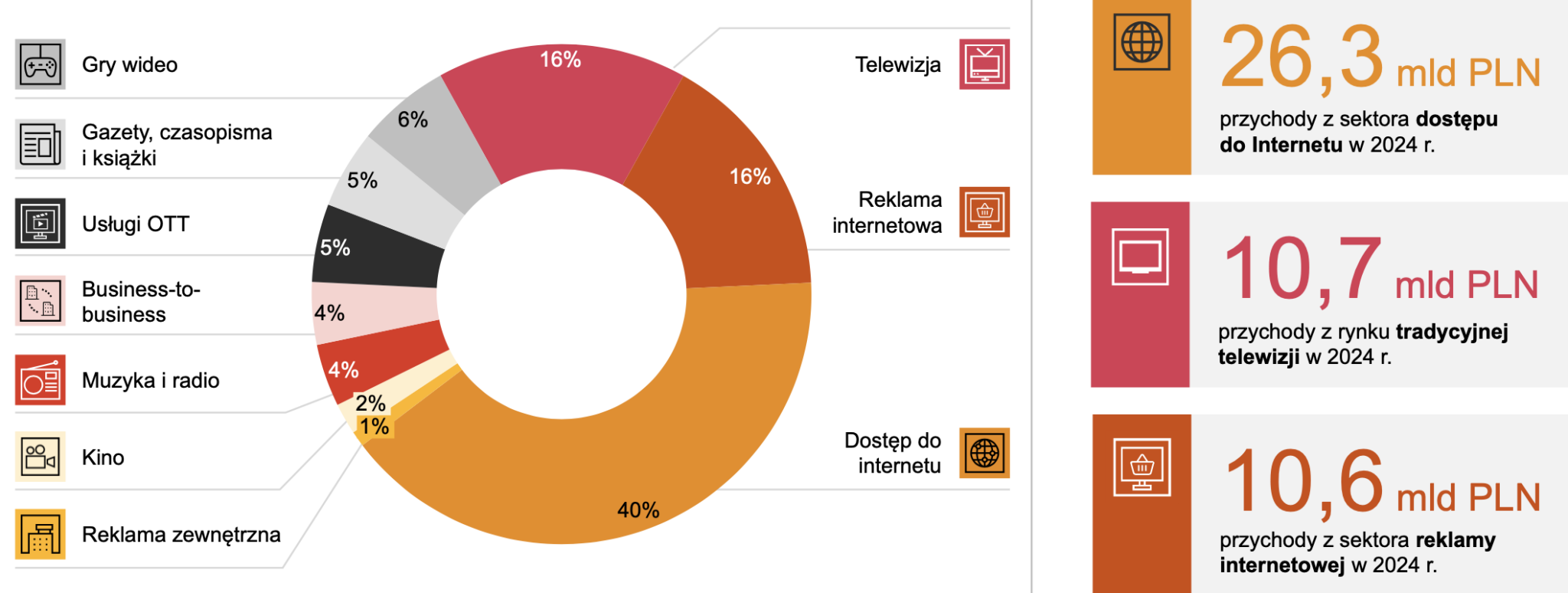

Dostęp do internetu odpowiada w Polsce za 40 proc. przychodów branży rozrywki i mediów (Entertainment & Media). To więcej niż razem generują telewizja tradycyjna (16 proc.) oraz reklama internetowa (16 proc). – wynika z najnowszego raportu „Perspektywy rozwoju branży rozrywki i mediów w Polsce 2024-2028” przygotowanego przez PwC. Na pewno nie znaczy to jednak, że telekomy ze spokojem mogą patrzeć w przyszłość.

Gorszą wiadomością dla operatorów jest bowiem to, że pomimo dziś dominującej pozycji, dynamika wzrostu segmentu dostępu do internetu – według PwC – będzie niższa w porównaniu do innych nisz rynkowych, takich jak reklama internetowa, gry wideo, kino czy muzyka. Tym samym telekomy w Polsce stoją przed wyzwaniem transformacji modeli biznesowych i dostosowania się do nowych trendów i warunków rynkowych.

Eksperci z firmy doradczej zwracają uwagę, że przyszłość branży rozrywki i mediów (w tym telekomów) będzie kształtowana przez dynamiczne zmiany technologiczne oraz konieczność dostosowania się do ewoluujących preferencji konsumentów. W obliczu rosnących kosztów życia, coraz więcej odbiorców wybiera tańsze formy rozrywki, takie jak darmowe treści online czy platformy streamingowe z reklamami.

W przypadku telekomów to ostatnie oznacza m.in. konieczność wdrożenia odpowiedniej strategii cenowej. Dlatego też Mari-Noelle Jégo-Laveissière, dyrektor zarządzająca Orange na Europę podczas Orange OpenTech 2024 podkreślała, że kluczowym elementem tego operatora pozostaje konwergencja, tj. nie podnoszenie cen na siłę za dostęp do internetu, a raczej dosprzedaż klientom kolejnych usług, czego efektem jest zwiększenie ARPO. Czasami nawet trzeba być przygotowanym na obniżki, jak w przypadku Orange na rynku belgijskim, na który niebawem ma wkroczyć agresywny gracz, jakim jest Digi – i wiadomo, że jego główną bronią będą niższe ceny.

Jak podkreśla PwC, firmy z branży mediów i rozrywki muszą nie tylko dostarczać wysokiej jakości treści, ale także oferować elastyczne modele płatności, aby skutecznie przyciągać i zatrzymywać użytkowników. Dlatego gracze na tym rynku powinni skupić się na odpowiednim dostosowaniu modeli biznesowych oraz ponownym zdefiniowaniu sposobu tworzenia, dostarczania i generowania wartości dla konsumentów. Może to prowadzić do istotnych zmian w strategiach przychodowych, obsłudze klientów i dostosowaniu się do ich zmieniających się oczekiwań oczekiwań i sposobu, w jaki konsumują treść. Według PwC, adaptacja do cyfrowych ekosystemów i wykorzystanie generatywnej sztucznej inteligencji przyniesie korzyści w zakresie efektywności i produktywności, umożliwiając firmom skuteczne poruszanie się w zmieniającym się krajobrazie rynkowym.

PwC szacuje, że w 2024 r. polska branża rozrywki i mediów osiągnie całkowite przychody na poziomie 64,8 mld złotych, co stanowi 5 proc. wzrost w porównaniu do 2023 r. Prognozy na lata 2023-2028 wskazują na umiarkowane tempo wzrostu przychodów na poziomie 3,8 proc. CAGR (średnia roczna stopu wzrostu przychodów), co pozwoli osiągnąć wartość 74,4 mld złotych do 2028 r.

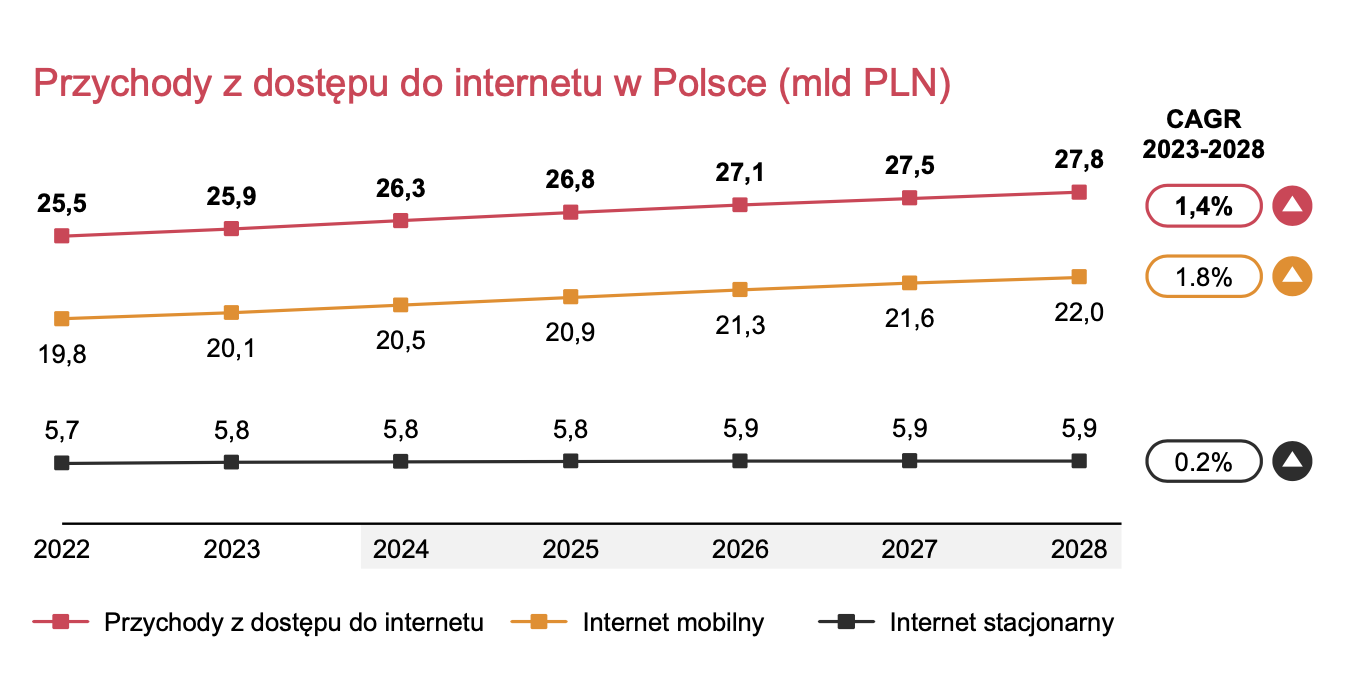

Dostęp do internetu na ścieżce wzrostu, ale niezbyt dynamicznej

Jeśli chodzi o dostęp do internetu w Polsce, to całkowite przychody z tego segmentu wzrosną o 5,8 proc. CAGR, z 25,9 mld zł w 2023 r. do 27,8 mld zł w 2028 r. Przy czym dziś za gros wpływów w tym segmencie odpowiada internet mobilny (20,5 mld zł), podczas gdy przychody z dostępu do internetu stacjonarnego w 2024 r. wynosiły niemal cztery razy mniej , bo 5,8 mld zł. I ta różnica będzie się jeszcze pogłębiać, bo przychody z usług mobilnych będą rosnąć o 1,8 proc. CAGR z 20,1 mld z w 2023 r. do 22 mld zł w 2028 r., ze względu na czynniki, takie jak skala adresowalnego rynku, niższe koszty wdrożenia i adopcji w porównaniu z szerokopasmowym internetem stacjonarnym oraz obecnymi preferencjami konsumentów. Nie bez znaczenia będzie tu rozwój 5G - PwC szacuje, że do 2028 r. 5G będzie stanowić 72,7 proc. z 63 mln wszystkich abonamentów mobilnych w Polsce. Internet stacjonarny w Polsce, będzie rosnąć znacznie wolniej, bo tempie 0,2 proc. CAGR i w 2028 r. wygeneruje dla operatorów wpływy na poziomie 5,8 mld zł.

PwC spodziewa się, że Polska osiągnie punkt krytyczny w 2027 r., kiedy to światłowód będzie stanowić 50 proc wszystkich abonamentów.