Wydatki na infrastrukturę obliczeniową i pamięci masowych na potrzeby wdrożeń chmurowych (zarówno w środowiskach dedykowanych, jak i współdzielonych) wzrosły o 99,3 proc. rok do roku w 4. kwartale 2024 r., osiągając wartość 67mld dolarów, wynika z raportu IDC Worldwide Quarterly Enterprise Infrastructure Tracker: Buyer and Cloud Deployment.

Wydatki na infrastrukturę chmurową nadal przewyższają wydatki na segment nie-chmurowy, który wzrósł o 25,8 proc. w 4. kw. 2024, osiągając poziom 22 mld dolarów. Popyt jednostkowy w segmencie infrastruktury chmurowej wzrósł o 33,5 proc., a ceny jednostkowe zwiększyły się głównie z powodu rosnącej liczby dostaw serwerów z procesorami graficznymi (GPU).

– Wzrost wydatków na infrastrukturę chmurową ponownie przekroczył oczekiwania rynkowe w 4. kwartale. Mimo początkowych wątpliwości dotyczących konieczności dużych inwestycji w infrastrukturę AI, związanych z początkowym wpływem DeepSeek R1, rynek zrozumiał, że ewolucja od prostych chatbotów do modeli rozumowania i agentowych AI wymaga znacznie większej mocy obliczeniowej, zwłaszcza do wnioskowania. Nawet przy zwiększeniu efektywności kosztów inwestycji, IDC przewiduje wzrost rynku infrastruktury chmurowej na poziomie 17,8 proc. CAGR w ciągu najbliższych pięciu lat – powiedział cytowany w komunikacie Juan Pablo Seminara, dyrektor IDC ds. infrastruktury przedsiębiorstw.

Współdzielona infrastruktura chmurowa osiągnęła w 4. kw. 2024 wartość 57 mld dol., co oznacza wzrost o 124,4 proc. r/r. Współdzielona chmura nadal stanowi największą część wydatków na infrastrukturę (64 proc.). Segment dedykowanej infrastruktury chmurowej odnotował wzrost o 21,8 proc. r/r, osiągając wartość 10 mld dol.

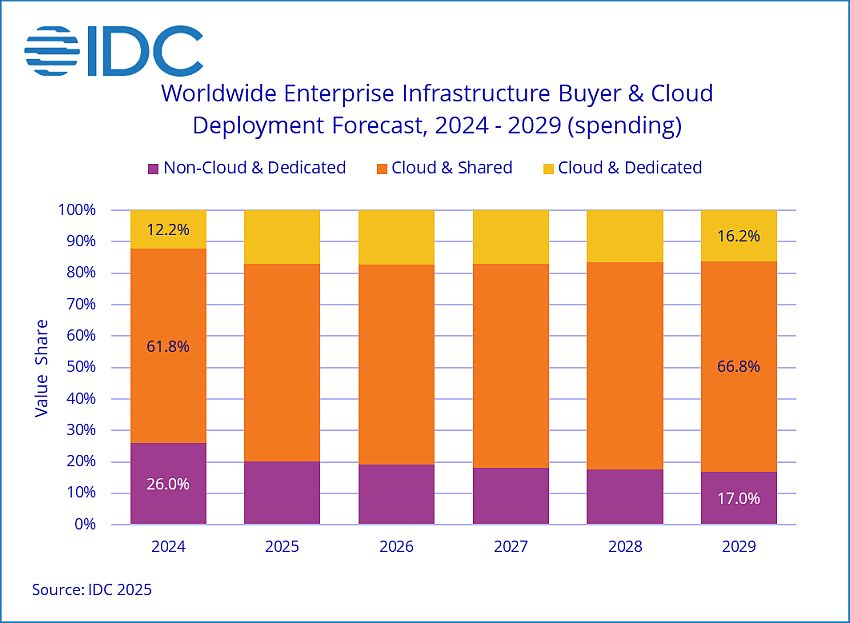

IDC prognozuje wzrost wydatków na infrastrukturę chmurową o 33,3 proc. w stosunku do 2024 r., co da łącznie 271,5 mld dol. Wydatki na infrastrukturę nie-chmurową spadną o 4,9 proc. do 68,1 mld dol. Wydatki na współdzieloną chmurę wzrosną o 25,7 proc., osiągając poziom 213,7 mld dol., natomiast na dedykowaną chmurę wzrosną o 71,8 proc. do 57,8 mld dol.

Według IDC rynek infrastruktury chmurowej opartej na akceleracji GPU wykaże wzrost o 46,8 proc. w 2025 r., osiągając wartość 157,8 mld dol., co wynika z rosnących inwestycji w infrastrukturę AI.

IDC definiuje dostawców usług jako dostawców usług chmurowych, dostawców usług cyfrowych, operatorów telekomunikacyjnych, hiperskalerów oraz dostawców zarządzanych usług. W 4. kw. 2024 r. wydali oni 65,6 mld dol. na infrastrukturę obliczeniową i pamięci masowych, co oznacza wzrost o 103,9 proc. r/r i stanowi 73,8 proc. całego rynku. Wydatki podmiotów spoza sektora usługowego (np. przedsiębiorstw, rządów) wzrosły o 23,5 proc., osiągając 23,3 mld dol. IDC przewiduje, że w 2025 r. wydatki dostawców usług na infrastrukturę obliczeniową i pamięci masowych wzrosną o 30,9 proc. do 262,1 mld dol.

Wydatki na infrastrukturę chmurową w 4. kw. 2024 rosły we wszystkich regionach świata:

- Kanada i USA: wzrost o 151,8 proc. i 125,3 proc. (najwyższy na świecie),

- Chiny, Japonia, Azja i Pacyfik, Europa Zachodnia, Bliski Wschód i Afryka oraz Ameryka Łacińska: wzrost odpowiednio o 99,6 proc., 76,2 proc., 48,0 proc., 36,8 proc., 28,1 proc. i 14,3 proc.,

- Europa Środkowo-Wschodnia była jedynym regionem z jednocyfrowym wzrostem o 5,6 proc.

IDC przewiduje, że wydatki na infrastrukturę chmurową osiągną 461,9 mld dol. w 2029 r., stanowiąc 83 proc. całkowitych wydatków na infrastrukturę obliczeniową i pamięci masowych.

Segment współdzielonej chmury będzie odpowiadać za 80,5 proc. całkowitych wydatków chmurowych, rosnąc w tempie 16,9 proc. CAGR, osiągając 371,7 mld dol.

Wartość segmentu dedykowanej chmury wzrośnie do 90,3 mld dol. z CAGR na poziomie 21,8 proc.

Infrastruktura nie-chmurowa odbije się, osiągając wartość 94,4 mld dol. (CAGR 5,7 proc.).

Wydatki dostawców usług na infrastrukturę obliczeniową i pamięci masowych osiągną 448 mld dol. w 2029 r., rosnąc o 17,5% (CAGR).