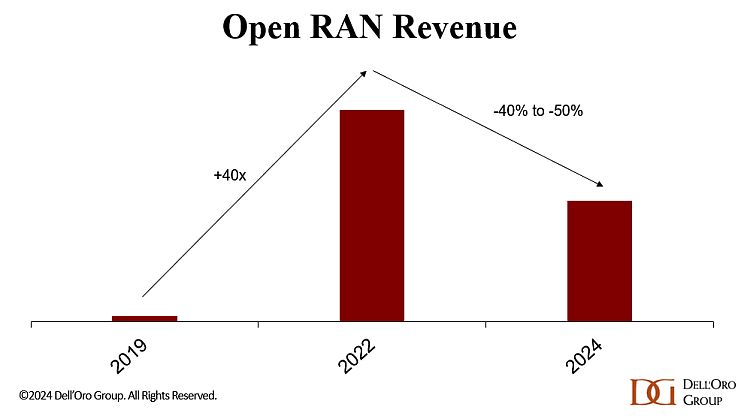

2024 nie był najlepszym rokiem z perspektywy przychodów Open RAN, pisze na blogu Stefan Pongratz, wiceprezes Dell’Oro Group ds. badań rynku RAN. Inwestycje Open RAN przyspieszyły w zawrotnym tempie w latach 2019-2022. Po tym okresie dużych wzrostów nastąpił spadek wartości rynku o ~0,5 mld dolarów w 2023 r., gdy aktywność w USA zwolniła. Warunki rynkowe pozostają trudne w 2024 r., a 30-proc. spadek rok do roku w okresie od 1. kwartału 2024 do 3. kwartału 2024 można wyjaśnić stanem rynku 5G w Japonii i USA w połączeniu z gotowością komercyjną technologii nowej generacji O-RAN ULPI (Uplink Performance Improvement - ma znacząco poprawić wydajność łącza uplink w sieciach 5G, zapewniając lepsze wrażenia użytkowników i wyższą przepustowość).

Długoterminowe perspektywy dla rynku O-RAN są pozytywne, ale krótkoterminowy obraz pozostaje niewyraźny. Ponieważ wdrożenia greenfield na dużą skalę to już w większości przeszłość, szerszy sentyment rynkowy pozostanie niepewny, dopóki aktywność 5G w USA/Japonii nie ulegnie poprawie lub dopóki projekty modernizacji wykorzystujące najnowsze interfejsy O-RAN ULPI nie zostaną ugruntowane, pisze Pongratz.

Dodatkowe informacje z raportu Dell’Oro RAN Quarterly Report:

- Segment zwirtualizowanych sieci vRAN odnotował spadek o 15 proc. r/r w okresie 1-3 kwartał 2024.

- Trzema największymi dostawcami rozwiązań Open RAN w okresie 1-3 kwartał 2024 pod względem globalnych przychodów są Samsung, NEC i Fujitsu.

- Trzema największymi dostawcami vRAN w okresie 1-3 kwartał 2024 na podstawie światowych przychodów są Samsung, Fujitsu i Ericsson.

Krótkoterminowe prognozy zostały zrewidowane w dół przez analityków Dell’Oro, podczas gdy długoterminowe perspektywy pozostają niezmienione. Obecnie przewiduje się, że Open RAN będzie miał średnio jednocyfrowy udział w rynku RAN w 2024 r. oraz 8 do 10 proc. udziału w łącznych przychodach z tytułu praw własnościowych i rozwiązań Open RAN w 2025 r.