Firma MTN Consulting opublikowała raport oparty na analizie trendów w wydatkach operacyjnych 32 dużych operatorów telekomunikacyjnych w latach 2016–2023. Jak zaznacza, było to bardzo karkołomne zadanie m.in. względu na różnice metodologiczne w przypisywaniu tych wydatków do różnych kategorii kosztów czy używanie różnych terminów w sprawozdawczości przez poszczególne telekomy. Według MTN, Opex jest swego rodzaju „czarną skrzynką” w świecie telekomunikacji. Tym niemniej – co oczywiste – mądre zarządzanie wydatkami operacyjnymi jest niezbędne, aby operatorzy telekomunikacyjni mogli się rozwijać i zwiększać rentowność.

W 2023 r. przychody operatorów telekomunikacyjnych na całym świecie spadły o 0,5 proc. rok do roku do 1778,1 mld dol., co stanowi najniższy poziom od dekady. Według MTN, było to spowodowane wahaniami kursów walut, szczególnie w Japonii i ograniczonymi możliwościami zarabiania na 5G.

Całkowite wydatki operacyjne spadły o 1 proc. w 2023 r., ale po wyłączeniu amortyzacji aktywów trwałych i wartości niematerialnych i prawnych (D&A - depreciation and amortization expense) były niższe o 0,5 proc., czyli adekwatnie do spadku przychodów.

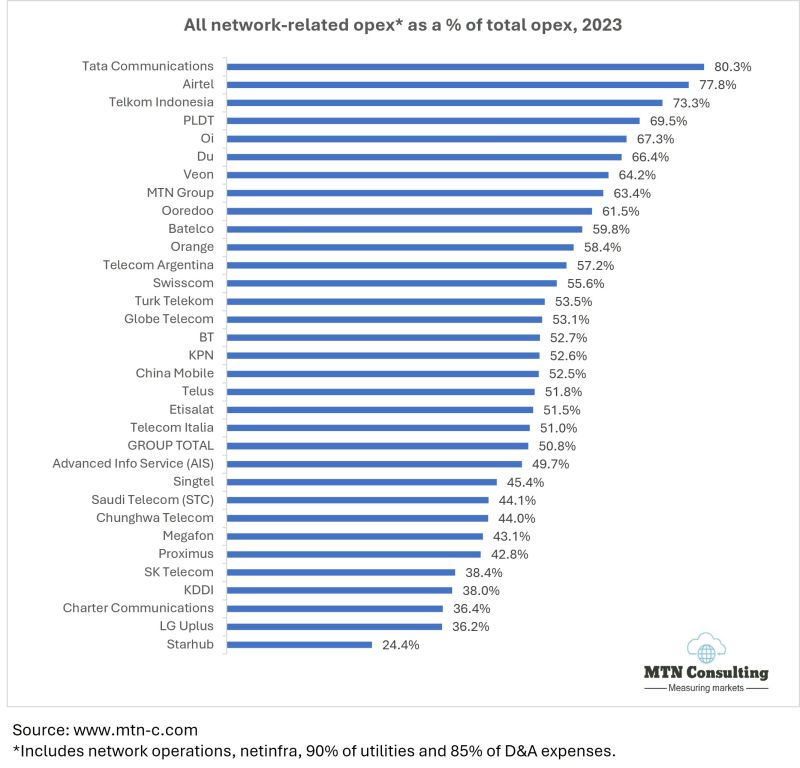

Z raportu wynika, że operatorzy średnio kierują 51 proc. swoich wydatków operacyjnych na sieć. Obejmuje to: operacje sieciowe, wynajem infrastruktury sieciowej, połączenia i licencjonowanie widma, koszty zasilania sieci, amortyzację i umarzanie sieci.

Dla zdecydowanej większości operatorów telekomunikacyjnych sieć stanowi 40-60 proc. całkowitych kosztów operacyjnych. Są jednak pewne wyjątki. Na przykład Tata Comms i Airtel (oba telekomy z Indii) przeznaczają na sieci ok. 80 proc. całkowitych kosztów operacyjnych ze względu na wysokie wydatki na media. Mali operatorzy szerokopasmowi Starhub i LG Uplus z siedzibą w Singapurze i Korei Południowej znajdują się na przeciwnym biegunie: koszty sieci wynoszą odpowiednio zaledwie 24 proc. i 36 proc. Duże zagęszczenie sieci światłowodowych w tych krajach i wysokie koszty marketingowe to, zdaniem MTN Cosnulting, czynniki, które mają na to wpływ.

MTN Consulting zwraca uwagę, że dostawcy tworzą swoje oferty marketingowe przekonując, że ich produkty i rozwiązania pomogą operatorom telekomunikacyjnym w redukcji lub „optymalizacji” kosztów operacyjnych. Niestety, w większości przypadków oferty dostawców nie są wiarygodne, ponieważ stosują własną analizę kosztów, wybierając do tego najczęściej metodologię z myślą o tym, by „zgadzał się wynik". Aby dostawcy mogli przedstawiać bardziej przekonujące argumenty, potrzebują zewnętrznego źródła danych, które poprze ich twierdzenia.

Telekomy uwzględnione w badaniu to: Advanced Info Service (AIS), Airtel, Batelco, BT, Charter Communications, China Mobile, Chunghwa Telecom, Du, Etisalat, Globe Telecom, KDDI, KPN, LG Uplus, Megafon, MTN Group, Oi, Ooredoo, Orange, PLDT, Proximus, Saudi Telecom (STC), Singtel, SK Telecom, Starhub, Swisscom, Tata Communications, Telecom Argentina, Telecom Italia, Telkom Indonesia, Telus, Turk Telekom i Veon.