„Telekomunikacja obecnie stanowi krwioobieg nowej rzeczywistości, programy rozwojowe dotyczące 5G mogą ulec spowolnieniu z uwagi na konieczność zapewniania bieżącej operacyjności, a obecnie priorytetem branży jest zapewnienie działania podstawowych usług przy zwiększonym ruchu” - to kluczowe wnioski z badania IDC Polska dotyczące sektora telekomunikacyjnego zaprezentowane podczas dzisiejszego webinaru, w ramach którego omawiano wpływ pandemii COVID 19 na polski rynek ICT w 2020 roku.

Analitycy IDC przedstawili wyniki badań dotyczących zmian nastrojów w branży ICT w I kwartale br. oraz różne scenariusze dla poszczególnych segmentów rynku ICT w Polsce na dalszą część tego roku. „Obecna, dynamicznie zmieniająca się sytuacja wymusza aktualizację danych co 3 tygodnie”, zaznaczyła prowadząca telekonferencję Ewa Lis-Jeżak, regionalny dyrektor IDC na Polskę i kraje bałtyckie.

– Rynek telekomunikacyjny wydaje się być największym wygranym obecnej sytuacji. Szczególnie dużo zyskują wydatki na fixed data. Głównym warunkiem jest tu powszechność użycia łączy internetowych w warunkach pracy zdalnej. Rynek transferu danych rośnie tak szybko, że obecnie największym wyzwaniem firm telekomunikacyjnych jest zapewnienie odpowiedniej przepustowości sieci i jakości usług. Pandemia wyhamowała tendencję spadkową w zakresie usług głosowych zarówno w sieciach stacjonarnych, jak i mobilnych – mówił Robert Kuźmiak, Senior Consulting Manager w IDC Polska.

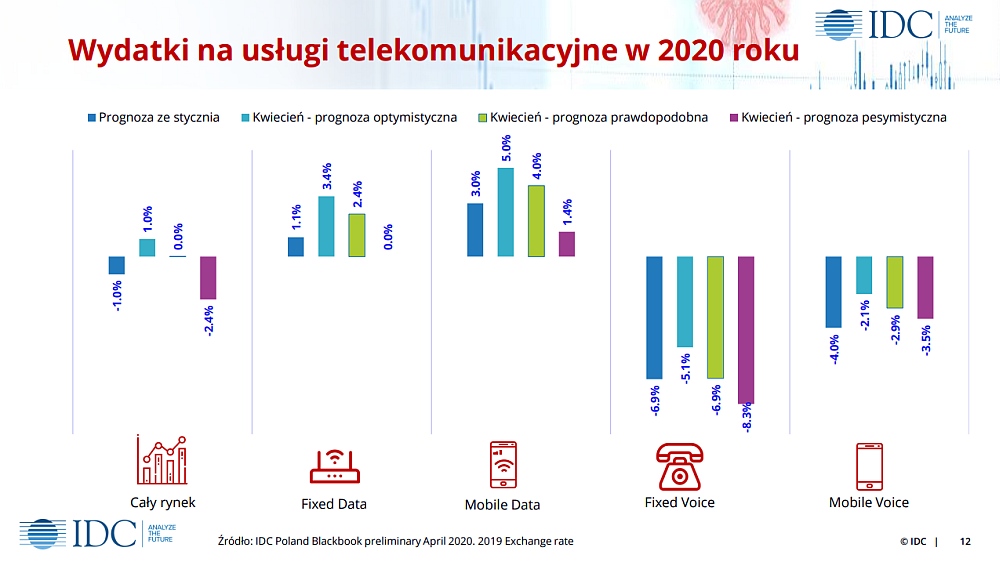

IDC przygotowała kilka wariantów scenariuszy dla usług telekomunikacyjnych w Polsce w 2020 roku. I tak prognozę dotyczącą całego rynku telko ze stycznia br. mówiącą o 1-proc. spadku wydatków uzupełniono o trzy prognozy opracowane na podstawie danych z kwietnia br.: optymistyczną (+1 proc.), prawdopodobną (0 proc.) oraz pesymistyczną (-2,4 proc.).

W przypadku usług fixed data prognoza ze stycznia zakładała wzrost wydatków o 1,1 proc., a trzy warianty z kwietnia odpowiednio: optymistyczna (+3,4 proc.), prawdopodobna (+2,4 proc.) i pesymistyczna (0 proc.). Jeżeli chodzi o transfer mobilnych danych, prognoza ze stycznia mówiła o 3 proc. wzroście wydatków a trzy z kwietnia odpowiednio – optymistyczna (+5 proc.), prawdopodobna (+4 proc.) i pesymistyczna (1,4 proc.). Prognozy wydatków dotyczące połączeń głosowych przez sieci stacjonarne: prognoza ze stycznia (-6,9 proc.), i trzy z kwietnia – optymistyczna (-5,1 proc.), prawdopodobna (-6,9 proc.) i pesymistyczna (-8,3 proc.). Natomiast w przypadku połączeń głosowych realizowanych za pośrednictwem sieci komórkowych prognoza ze stycznia zakładała spadek wydatków o 4 proc., a prognozy z kwietnia odpowiednio – optymistyczna (-2,1 proc.), prawdopodobna (-2,9 proc.) i pesymistyczna (-3,5 proc.).

Dużo gorzej w przewidywaniach IDC wypada rynek IT, w przypadku którego styczniowa prognoza zakładała wzrost wydatków na poziomie 6 proc., a która została zrewidowana w kwietniu do trzech wariantów spadkowych: optymistyczna (-2,9 proc.), prawdopodobna (-5,5 proc.) i pesymistyczna (-13,9 proc.). Z badań IDC wynika, że polscy menedżerowie są bardziej pesymistyczni w stosunku do swoich europejskich kolegów, jeżeli chodzi o perspektywy wydatków na IT.

Przyspieszanie wdrożeń ICT, w tym migracji do platform chmurowych, w wielu przypadkach wymusiła nowa rzeczywistość ukształtowana przez pandemię. Zachowanie ciągłości działania biznesu poprzez zapewnienie odpowiednich warunków do pracy zdalnej to obecnie absolutny priorytet. Jako najważniejszy krótkoterminowy priorytet CIO w Polsce w badaniu IDC wymienili elastyczny model pracy (56 proc.). „Trzeba również uwzględniać to, że wielu pracowników nie wróci do biur. Nowe modele będą zastępować klasyczne IT. Wszyscy będą musieli się pogodzić z funkcjonowaniem w warunkach wysokiej niepewności”, podsumowała webinar Ewa Lis-Jeżak.