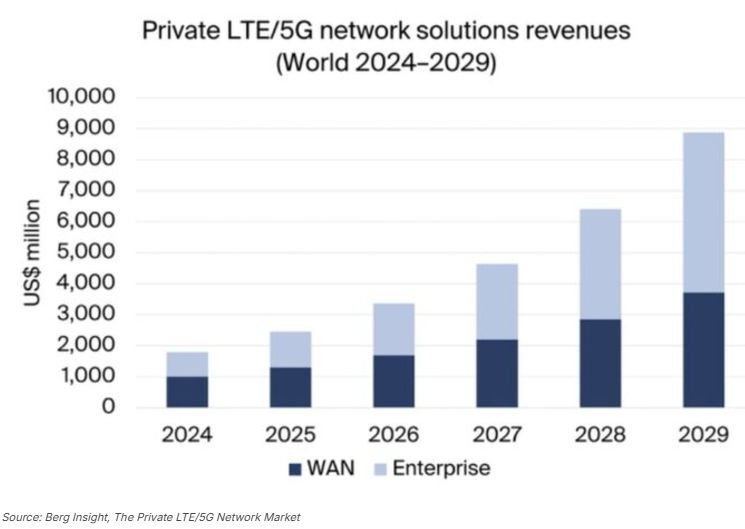

Pod koniec 2024 r. na świecie działa 4700 prywatnych sieci LTE/5G, wynika z raportu The Private LTE/5G Network Market przygotowanego przez firmę analityczną Berg Insight. Wartość rynkowa rozwiązań dla prywatnych sieciowych LTE/5G osiągnęła szacunkowo 1,8 mld dolarów (1,73 mld euro) w 2024 r.

Analitycy Berg Insight uważają, że wartość rynku prywatnych sieci LTE/5G będzie stale rosła w ciągu najbliższych pięciu lat, w dużej mierze dzięki nowym wdrożeniom sieciowym. Wzrost przychodów będzie również napędzany przez modernizacje i rozbudowy istniejących sieci, ponieważ przedsiębiorstwa będą dodawać nowe aplikacje i przechodzić z LTE na 5G. Całkowita wartość rynku prywatnych sieci LTE/5G, rosnąca średniorocznie w tempie 38 proc. (CAGR), ma osiągnąć poziom 8,9 mld dolarów w 2029 r.

Główni dostawcy RAN (Ericsson, Nokia i Huawei) odgrywają znaczącą rolę jako dostawcy rozwiązań end-to-end i konkurują z wieloma mniejszymi dostawcami sprzętu RAN. Dostawcy coraz częściej realizują strategie sprzedaży oparte na kanałach i opracowali ekosystemy operatorów komórkowych, integratorów systemów, VAR-ów i partnerów konsultingowych, aby wprowadzać rozwiązania na rynek. Berg Insight wskazuje na Nokię jako wiodącego dostawcę rozwiązań sieciowych LTE/5G z około 800 klientami i ponad 1500 wdrożeniami sieci prywatnych pod koniec 2024 r.

Wielu dostawców stacji bazowych o małej mocy (ang. small cells) i innych urządzeń RAN oferuje konkurencyjne produkty radiowe LTE/5G, a w niektórych przypadkach kompletne oferty sieci prywatnych. Berg Insight wymienia tu: Airspan Networks, Askey, Baicells, Benetel, Cablefree, Celona, Firecell, GXC, JMA Wireless, Mavenir, Samsung Networks, Sercomm, Star Solutions i ZTE. Ważni, wyspecjalizowani dostawcy oprogramowania sieci rdzeniowych to: Cisco, Cumucore, Druid Software, Expeto, Highway 9, HPE i Microsoft. Łącznie oferty RAN i EPC/5GC dla sieci prywatnych są dostępne u ponad 60 dostawców.

Według Berg Insight, wprowadzenie usługowych modeli biznesowych (ang. as-a-service) jest obecnie jednym z najsilniejszych trendów, obok zwiększonej wirtualizacji funkcji sieciowych, wdrażania koncepcji O-RAN w produktach radiowych i uruchamiania neutralnych rozwiązań sieciowych hosta. Inne kluczowe trendy wskazywane przez analityków Berg, które mogą znacząco wpłynąć na adopcję prywatnych sieci LTE/5G, obejmują zmiany regulacyjne i nowe technologie, takie jak WiFi 7 i segmentacja sieci (ang. network slicing) , które mogą służyć jako potencjalne substytuty prywatnych sieci komórkowych.