Najnowsze prognozy PMR z raportu „Rynek centrów danych w Polsce 2023”, przedstawione na firmowym blogu, pokazują, że moc polskich centrów danych w 2030 r. przekroczy pułap 500 MW, co oznacza maksymalny przyrost mocy komercyjnych serwerowni o ponad 400 MW z ok. 120 MW w roku 2022. Analitycy PMR zaznaczają, że prognozy te oparto na planach największych dostawców data center w Polscei nowych graczy i jest to scenariusz optymistyczny.

PMR spodziewa się sukcesywnego wzrostu zapotrzebowania na usługi kolokacji w kraju oraz pojawiania się na rynku nowych odbiorców zagranicznych. Rynek będzie się coraz bardziej dzielił na dwie części: hurtową i detaliczną. Wzrośnie także wielkość rynku w rozumieniu podaży mocy i przestrzeni w centrach danych o charakterze hiperskalowym.

W praktyce duże projekty inwestycyjne już teraz oznaczają sprzedaż w modelu hurtowym i zakontraktowanie klientów jeszcze przed zakończeniem procesu budowlanego. Według PMR, postępująca koncentracja kapitału w Polsce i nowi inwestorzy to absolutnie nadrzędny czynnik rozwoju rynku data center w kolejnych latach, który przeskaluje poziom przychodów z usług data center mocno w górę.

Na liście dostawców usług data center działających w Polsce i ukierunkowanych na rynek hurtowy PMR wymienia m.in.: EdgeConneX, Vantage Data Centers, Data4, ale również operatorów znani dotychczas głównie z obsługi rynku detalicznego (Atman, Equinix Poland). Klientami na rynku hurtowym są przede wszystkim najwięksi dostawcy chmury publicznej, tj. AWS, Google i Microsoft. Google już posiada region chmurowy w Polsce. Microsoft uruchomił natomiast region oficjalnie 26 kwietnia 2023 r. w oparciu o trzy autonomiczne centra danych. Dwa z nich wybudował i obsługuje na wyłączne potrzeby Microsoftu zewnętrzny partner.

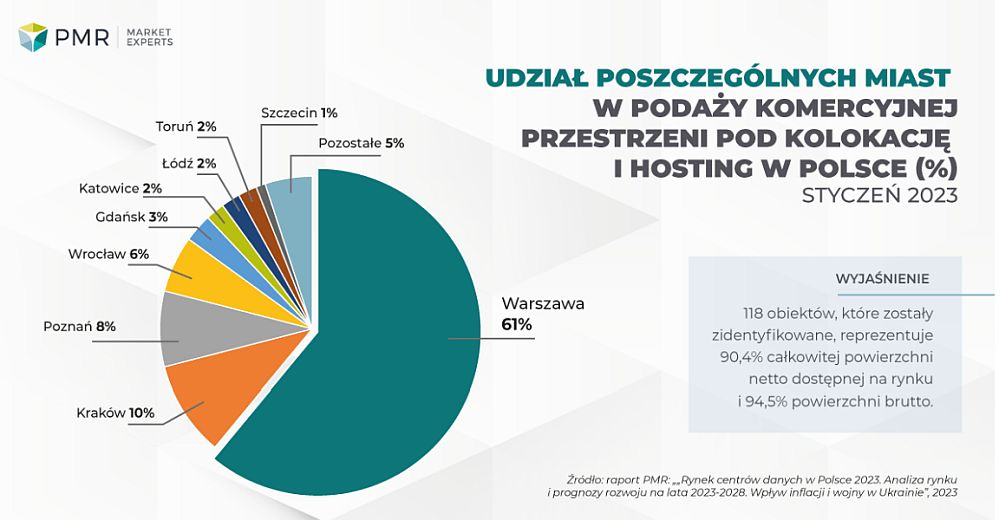

Warszawa odpowiada za ponad 60 proc. całkowitej komercyjnej powierzchni serwerowej w Polsce. Blisko 10 proc. powierzchni netto przypada na Kraków, a 8 proc. na Poznań. Na liście lokalizacji przesunął się Gdańsk, który zyskał nowy obiekt komercyjny w ubiegłym roku za sprawą 3S Data Center.

Wyniki analizy lokalizacji 40 największych komercyjnych centrów przetwarzania danych potwierdzają dominację lokalizacji w Warszawie, która zajmuje 25 z 40 miejsc na liście wiodących obiektów CPD na początku 2023 r. Planowane w najbliższym czasie inwestycje każą zakładać, że udział Warszawy będzie nadal rósł.

W kontekście wojny w Ukrainie znaczenia nabiera georedundancja, która zapewnia dostęp do alternatywnego data center, oddalonego znacznie dalej od podstawowej serwerowni niż 15-20 km w ramach aglomeracji warszawskiej. Jest to trend wymuszony sytuacją geopolityczną.

Z tegorocznych badań PMR wynika, że 2/3 przedsiębiorstw zwiększyło wydatki na usługi data center w 2022 r. w porównaniu do 2021 r., a w 2023 r. odsetek ten jeszcze wzrośnie. Tylko 4 proc. przedsiębiorstw planuje wydać mniej niż w 2022 r. na te usługi.

Z kolei przewidywana zmiana skali wydatków na usługi w 2023 r. różni się w zależności od wielkości przedsiębiorstwa, aż 70 proc. przedsiębiorstw planuje ponownie zwiększyć wydatki, z czego 24 proc. chce zwiększyć wydatki o więcej niż 10 proc.