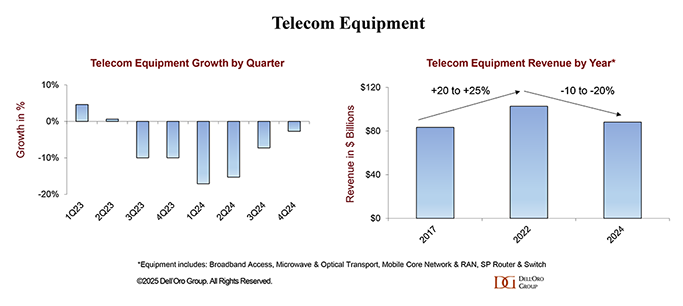

Wstępne wyniki analiz ekspertów Dell’Oro Group wskazują na historyczny, 11-procentowy spadek globalnych przychodów ze sprzedaży sprzętu telekomunikacyjnego w 2024 roku – największy od ponad dwóch dekad (dla porównania, w 2002 r. wyniósł ponad 20 proc.). Główne przyczyny to nadwyżki magazynowe, trudna sytuacja makroekonomiczna oraz wymagające porównania z okresem intensywnych inwestycji w sieci 5G.

Spadek dotknął wszystkie segmenty rynku telekomunikacyjnego: dostęp szerokopasmowy, transmisje mikrofalowe i optyczne, sieć szkieletowa MCN (Mobile Core Network), sieć RAN (Radio Access Network) oraz routery i przełączniki klasy operatorskiej. W ciągu ostatnich dwóch lat przychody skurczyły się łącznie o 14 proc.

W ostatnim kwartale 2024 r. sytuacja uległa częściowej stabilizacji dzięki wzrostowi na rynkach Ameryki Północnej i regionu EMEA, co niemal zrównoważyło osłabiony popyt w Azji i Chinach.

Jednak spadek przychodów w 2024 r. nie był równomierny w poszczególnych segmentach. Największe straty odnotowano w segmentach transmisji optycznych, routerów operatorskich i sieci RAN, które łącznie skurczyły się o 14 proc. Segmenty transmisji mikrofalowych i sieci MCN odnotowały umiarkowany, niskojednocyfrowy spadek, podczas gdy przychody z rozwiązań do dostępu szerokopasmowego pozostały stabilne.

Podobnie zróżnicowana była sytuacja na poziomie regionalnym. Spowolnienie dotknęło wszystkie pięć głównych obszarów – Amerykę Północną, region EMEA, Azję i Pacyfik, Chiny oraz Amerykę Łacińską (CALA) – jednak było ono szczególnie odczuwalne w szeroko pojętym regionie Azji i Pacyfiku, głównie z powodu trudnych warunków rynkowych w Chinach.

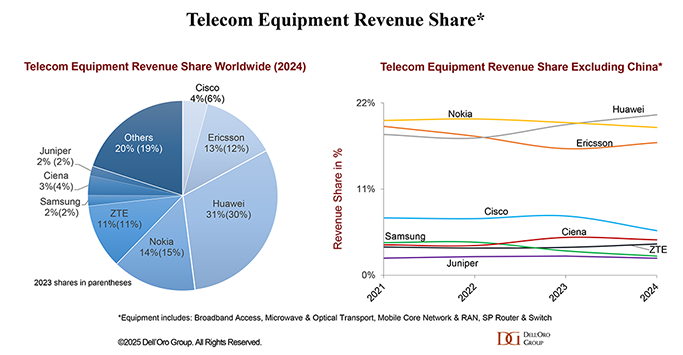

2024 to był trudny rok dla dostawców sprzętu telekomunikacyjnego. Chociaż sytuacja poprawiła się w drugiej połowie roku, to ogólnie był to dla nich wymagający okres. Kolejność czołowych dostawców sprzętu pozostała w dużej mierze niezmieniona, choć udziały w przychodach nieznacznie się zmieniły. Zarówno Huawei, jak i Ericsson poprawiły swoje pozycje rynkowe, a osiem największych firm utrzymało łącznie około 80 proc. udziału w rynku w 2024 r.

Na rynkach poza Chinami nastąpiła zmiana w rankingu dostawców – według wstępnych szacunków Dell’Oro Huawei wyprzedziło Nokię, stając się liderem. Na kolejnych miejscach znalazły się Nokia i Ericsson. Udział Huawei poza Chinami wzrósł w 2024 r. o 2–3 punkty procentowe w porównaniu z 2021 r., podczas gdy udział Ericssona spadł o około 2 punkty procentowe w tym samym okresie.

Prognozy na 2025 r. wskazują na stabilizację warunków rynkowych, choć ten rok nadal będzie wymagający. Analitycy Dell’Oro przewidują, że globalne przychody ze sprzedaży sprzętu telekomunikacyjnego pozostaną na niezmienionym poziomie względem 2024 r.