Globalny rynek centrów danych do 2028 roku wzrośnie o 30 proc. i osiągnie wartość ponad 430 mld dolarów, a infrastruktura sieciowa pozostanie największym i najszybciej rozwijającym się segmentem rynkowym, wynika z prognoz przedstawionych przez Stocklytics.com.

Powszechne przyjęcie modelu chmury obliczeniowej znacząco zmieniło krajobraz centrów danych. Chociaż zmniejszyło to liczbę organizacji prowadzących własne centra danych, spowodowało jednocześnie gwałtowny wzrost ich liczby na całym świecie. Dzieje się tak głównie ze względu na agresywną rozbudowę infrastruktury dokonywaną przez hiperskalowych dostawców usług chmurowych, takich jak Microsoft Azure, Google Cloud Platform i Amazon Web Services, którzy muszą obsługiwać wciąż rosnące bazy klientów. Inni giganci technologiczni, jak Nvidia, również skorzystali z tego trendu, a ich procesory GPU stały się integralną częścią nowoczesnych centrów danych. Coraz powszechniejsze wykorzystywanie technologii sztucznej inteligencji, które wymagają znacznej mocy obliczeniowej i pamięci masowej, również napędza boom w centrach danych.

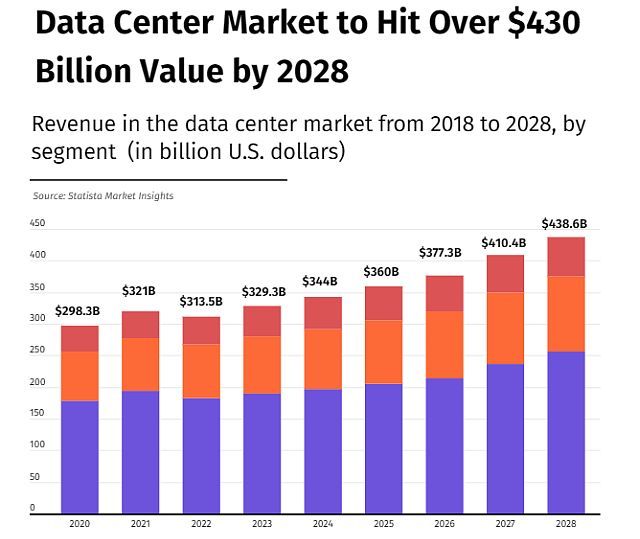

Rosnące zapotrzebowanie na rozwiązania i technologie dla centrów danych pomogło całemu rynkowi zwiększyć przychody od 2016 r. o prawie 40 proc. Jednak prognozy rynkowe na kolejne lata są równie optymistyczne.

Globalny rynek centrów danych osiągnie w tym roku przychody przekraczające 344 mld dolarów, czyli o 15 mld dolarów więcej niż w 2023 r., wynika z danych z raportu Statista Market Insights. Przewiduje się, że w kolejnych latach cały rynek będzie rósł średniorocznie w tempie 6,5 proc. (CAGR), co przełoży się na wartość rynku na poziomie 438 mld dolarów do 2028 r.

Większość tej wartości będzie pochodzić z infrastruktury sieciowej, największego i najszybciej rozwijającego się segmentu rynku. Statista spodziewa się, że infrastruktura sieciowa przyniesie w 2028 r. przychody w wysokości 256,1 mld dolarów, czyli o prawie 30 proc. więcej niż w tym roku. Przychody z serwerów dla centrów danych wzrosną o 24 proc. w tym okresie i wyniosą około 120 mld dolarów. Segment pamięci masowej w centrach danych, mimo że pozostaje daleko w tyle pod względem przychodów, również odnotuje dwucyfrowy wzrost, a przychody wzrosną o 22 proc. do 62 mld dolarów w ciągu najbliższych czterech lat.

Statystyki Statista pokazują, że wzrosty PKB miał największy wpływ na rynek data center, a jego udział w całkowitym wzroście rynku w ubiegłym roku wyniósł 3,2 proc. Kolejny czynnik to wpływ wojny rosyjsko-ukraińskiej, która doprowadziła do zwiększonego popytu na usługi centrów danych ze względu na napięcia geopolityczne i obawy dotyczące cyberbezpieczeństwa, z 2,3-proc. udziałem w całkowitym wzroście rynku. Istotną rolę odegrało także wdrażanie nowych technologii i innowacji, których udział wyniósł 1,9 proc.

W ujęciu globalnym Stany Zjednoczone pozostaną największym rynkiem centrów danych, generując prawie 100 mld dolarów, czyli około 30 proc. całkowitych przychodów rynku w 2024 r. Oczekuje się, że liczba ta wzrośnie o 25 proc. i osiągnie poziom ponad 125 mld dolarów do 2028 r.

Choć przychody chińskich centrów danych są dalekie od tych liczb, to rynek chiński odnotuje największy wzrost w kolejnych latach. Statista spodziewa się, że segment chińskich centrów danych wzrośnie o 33 proc. i osiągnie wartość 93 mld dolarów do 2028 r. Inne najważniejsze rynki, czyli Japonia, Niemcy i Wielka Brytania, odnotują podobne tempo wzrostu, a ich przychody wzrosną w tym okresie odpowiednio o 32 proc., 27 proc. i 31 proc.