Większość wdrożeń nowych sieci w 2023 roku będzie miała miejsce na rynkach wschodzących i wtórnych, napędzając proces przechodzenia z sieci 5G NSA (Non-standalone) do 5G SA (Standalone), przewidują analitycy Counterpoint Research w raporcie 5G SA Core Tracker, January 2023.

Jak wynika z raportu, 42 operatorów na całym świecie wdrożyło komercyjnie 5G SA, a wielu innych testuje sieci 5G SA lub uruchomiła pilotażowe sieci.

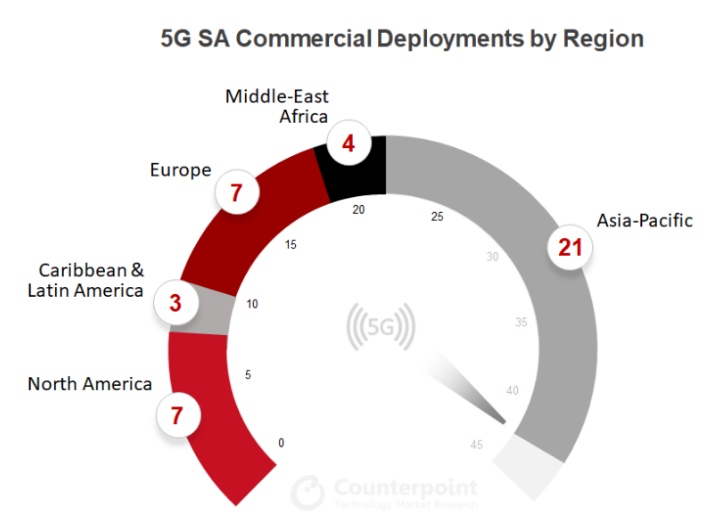

Pod koniec 2022 roku najwięcej wdrożeń komercyjnych sieci 5G SA było w regionie Azji i Pacyfiku (21). W Ameryce Północnej i Europie uruchomiono po 7 sieci 5G SA. Regiony Bliskiego Wschodu i Afryki (4) oraz Ameryki Łacińskiej i Karaibów (3) pozostawały w tyle, czytamy w raporcie.

Jeżeli chodzi o dostawców, Ericsson i Nokia przodują na rynku rdzenia 5G SA na całym świecie. Według analityków Counterpoint, ci gracze „korzystają z sankcji geopolitycznych nałożonych na chińskich dostawców Huawei i ZTE na niektórych rynkach”. Inni dostawcy z Azji, tacy jak Samsung i NEC, koncentrowali się na swoich rynkach krajowych, ale w tym roku mogą zwiększyć wdrożenia 5G SA. Counterpoint dodaje, że amerykański dostawca Mavenir okazał się aktywny we wszystkich regionach i ma wiele wdrożeń zaplanowanych na 2023 rok.

Większość operatorów wdraża 5G w średnich pasmach. Niewielka liczba operatorów uruchomiła również usługi komercyjne w pasmach poniżej 1 GHz i z wykorzystaniem technologii mmWave. FWA wydaje się być obecnie najpopularniejszym zastosowaniem, ale istnieje również duże zainteresowanie usługami edge i network slicingiem.

– Większość wdrożeń ma miejsce w rozwiniętych gospodarkach świata, a we wschodzących pozostaje w tyle. Na niektórych rynkach operatorzy przyjęli podejście „poczekaj i zobacz” i szukają dowodów na udane zastosowania przed przejściem z 5G NSA na SA. Bieżące trudności gospodarcze mogą również opóźnić komercyjne wdrożenia SA, szczególnie w pierwszej połowie 2023 roku – zaznacza Counterpoint.