– Udało nam się wyhamować trend spadkowy w naszej działalności telekomunikacyjnej. To dobry prognostyk na przyszłość – przekonywała podczas prezentacji wyników za I kwartał tego roku Katarzyna Ostap-Tomann, CFO i członek zarządu ds. ESG w Cyfrowym Polsacie. Optymizm udzielił się też inwestorom giełdowym, bowiem po publikacji raportu finansowego, notowania spółki na GPW w czwartek poszły w górę. Wcześniej o tym, że rynek telekomunikacyjny w Polsce ruszył w górę na konferencji KIKE, wskazywali też przedstawiciele Urzędu Komunikacji Elektronicznej.

Grupa Cyfrowy Polsat opublikowała raport finansowy za I kwartał tego roku.

Skonsolidowane przychody ze sprzedaży usług, produktów, towarów i materiałów wzrosły w pierwszym kwartale 2024 roku o 205,7 mln zł (+6,4 proc. ) r/r do ponad 3,4 mld zł, przede wszystkim w wyniku konsolidacji przychodów ze sprzedaży energii generowanej w segmencie zielonej energii. Sama spółka zastrzega jednak, że nie są one porównywalne do danych za okres pierwszych trzech miesięcy ubiegłego roku ze względu na zmiany w strukturze grupy (włączenie do niej udziałów spółki energetycznej PAK-PCE).

Wyłączając wpływ konsolidacji wyników Grupy PAK-PCE, skonsolidowane przychody ze sprzedaży usług, produktów, towarów i materiałów wyniosły 3,1 mld zł, co oznacza spadek o 3 proc. w skali roku. Lekkie tąpnięcie wynikało przede wszystkim z niższych przychodów hurtowych i ze sprzedaży sprzętu.

I tak przychody hurtowe zmniejszyły się o 42,6 mln zł (-5,4 proc.) r/r, głównie na skutek niższych wpływów z tytułu rozliczeń międzyoperatorskich, wynikających z ostatniego, regulacyjnego obniżenia stawek międzyoperatorskich MTR w styczniu 2024 r., oraz niższych przychodów ze sprzedaży sublicencji telewizyjnych, częściowo kompensowanych wzrostem przychodów z tytułu reklamy i sponsoringu. Natomiast przychody ze sprzedaży sprzętu spadły o 59 mln zł (-12,2 proc. ) r/r, co wynikało przede wszystkim z wysokiego wolumenu sprzedaży odnotowanego rok wcześniej w takim samym okresie.

Operatora może za to cieszyć wzrost przychodów detalicznych od klientów indywidualnych i biznesowych (ze świadczonych usług). W pierwszym kwartale tego roku zwiększyły się one o 36,8 mln zł (+2,1 proc/) r/r i wyniosły 1,77 mld mln zł, co wynikało ze wzrostu ARPU na klienta kontraktowego usług B2C i B2B, jak i ARPU usług przedpłaconych. Grupa podkreśla, że udaje jej się zwiększać średni miesięczny przychód od klienta (ARPU), który urósł we wszystkich segmentach klientów: B2C +4,5 proc., B2B +3,9 proc. i prepaid +1,2 proc.

EBITDA Cyfrowego Polsatu wyniosła w pierwszym kwartale 2024 roku 946,3 mln zł, co oznacza wzrost o 24 proc. rdr. Zysk netto grupy wyniósł 184 mln zł (+160 proc. r/r), tj. był wyższy o 113,3 mln zł r/r. Pomogła w tym transakcja sprzedaży części posiadanego pakietu adresów protokołu komunikacyjnego IPv4 za 56,1 mln dol. Jak jednak zaznaczała Katarzyna Ostap-Tomann, to zdarzenie jednorazowe i nie na tym się skupia grupa, choć spółka ma jeszcze pulę takich adresów do sprzedania, co powinno przynieść jej dodatkowo kilkanaście milionów złotych.

– Wyszczególniliśmy tę transakcję, by uczciwie pokazać naszą sytuację finansową – zaznaczyła.

Na koniec pierwszego kwartału 2024 roku Grupa Cyfrowy Polsat świadczyła dla klientów B2C 13 077 tys. usług kontraktowych (RGU), czyli o 86 tys. mniej niż przed rokiem (-0,7 proc. r/r).

Jako główną przyczyną tego spadkowego trendu spółka podaje zmniejszenie liczby świadczonych usług płatnej telewizji o 147 tys. (-3 proc r/r), do poziomu 4 804 tys. RGU, co wynikało głównie z mniejszej liczby świadczonych usług telewizji satelitarnej. Spadek ten jest częściowo kompensowany rosnącą liczbą usług telewizyjnych świadczonych w technologii internetowej (IPTV/OTT).

Baza kontraktowych usług telefonii komórkowej dla klientów B2C wzrosła o 41 tys. (+0,7 proc. r/r) i wyniosła 6 273 tys. na koniec marca 2024 r. Cyfrowy Polsat zanotował natomiast spadek klientów usług komórkowych pre-paid o 2,6 proc. do poziomu 2 476 tys.

Zarząd operatora podkreśla, że istotny wpływ na wyniki osiągane na rynku komórkowym ma fakt, że w zasięgu 5G Plusa jest już 23 mln mieszkańców Polski, a z jeszcze szybszego 5G Ultra może korzystać 6 mln osób. Dzięki planowanej agregacji nowego pasma C klienci Plusa mają zyskać Internet 5G z maksymalną prędkością technologiczną do około 2 Gb/s. Podczas prezentacji wyników przedstawiciele operatora nie chcieli jednak zdradzać konkretnych planów odnośnie uruchamiania usług w paśmie C.

Natomiast liczba abonentów usług dostępu do internetu świadczonych klientom B2C wyniosła 2 mln, notując wzrost o 20 tys. (+1 proc. r/r). W tej kategorii usług systematycznie rośnie udział usług dostępu do internetu w technologiach stacjonarnych, kosztem internetu mobilnego.

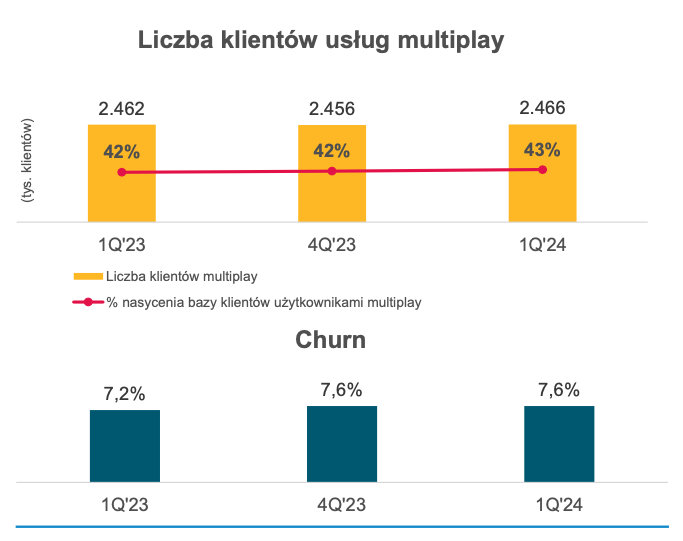

Spółka za sukces uważa, że 2,47 mln klientów korzysta z oferty multiplay (pakietowej), co stanowi 43 proc. jego bazy klientów. Średnio na jednego takiego klienta przypada 2,27 usług kontraktowych.

Łączna liczba klientów kontraktowych B2B Cyfrowego Polsatu wyniosła na koniec pierwszego kwartału 2024 r. 68,4 tys. (-1,3 proc. r/r). Operator podkreśla, że strategia poszerzania oferty usług komunikacyjnych i teleinformatycznych pozwoliła zwiększyć ARPU klientów B2B do poziomu niemal 1,5 tys. zł/m-c (+3,9 proc. r/r).

Segment usług dla klientów indywidualnych i biznesowych, do którego wliczają się usługi telekomunikacyjne, wypracował w pierwszym kwartale 2,576 mld zł przychodów (spadek o 4 proc. r/r).

Z wydatkami inwestycyjnymi w sektorze TMT (technologie, media, telekomunikacja) spółka nie szaleje i utrzymuje niski wskaźnik capex do przychodów na poziomie 8 proc. Priorytetem dla grupy są bowiem obecnie inwestycje w segmencie zielonej energii. W I kwartale tego roku wydatki capex w sektorze TMT wyniosły 244 mln zł i było o 48 mln zł niższe niż rok wcześnej w takim samym okresie.

– Mimo to np. Netia ciągle rozbudowuje swoją sieć światłowodową – podkreśliła Katarzyna Ostap-Tomann.

Segment mediowy Cyfrowego Polsatu osiągnął 585 mln zł przychodów (wzrost o 3 proc.) i 91 mln zł EBITDA (spadek o 2 proc.).

Przychody z reklamy telewizyjnej i sponsoringu Grupy TV Polsat w I kwartale 2024 roku wzrosły o 8 proc. r/r do 307 mln zł, podczas gdy cały rynek reklamy telewizyjnej zanotował zwyżkę o 9 proc. W efekcie udział Grupy TV Polsat w rynku reklamy telewizyjnej i sponsoringu wyniósł 28,1 proc. w porównaniu do 28,4 proc. rok wcześniej. Grupa prognozuje, że rynek reklamy telewizyjnej i sponsoringu w 2024 roku będzie rósł w niskim jednocyfrowym tempie.

W segmencie energii grupa wygenerowała natomiast 354 mln zł przychodów i 47 mln zł EBITDA. W I kw. br. OZE Grupy Polsat Plus wyprodukowały blisko 200 GWh energii: 52 GWh z wiatru, 12 GWh ze słońca i 135 GWh z biomasy.

– W zasięgu sieci 5G Plusa są już 23 mln mieszkańców Polski, a 5G Ultra o prędkości do 1 Gb/s – 6 mln. Nasz światłowód dociera do 13 mln osób. Inwestujemy w ofertę programową, w tym najlepszy sport i nowe seriale. Trwa rozruch techniczny naszej kolejnej farmy wiatrowej w Człuchowie, a Chełm zamówił u nas 26 autobusów wodorowych NesoBus –podsumowuje I kwartał roku Mirosław Błaszczyk, prezes Cyfrowego Polsatu i Polkomtela, Grupa Polsat Plus.