Aktualizacja 02.09 10:00

Z biura prasowego Inea otrzymaliśmy wyjaśnienie dotyczące danych stanowiących podstawę wyliczenia średniej ceny usług szerokopasmowych operatora. Chodzi o cenę przyjętą dla usługi 300/30 Mb/s w sieci HFC, która powinna wynosić 85,90 zł a nie 65,90 zł. W przypadku takiej korekty danych, średnia cena usług Inea wyniosłaby 74,74 zł a nie 69,07 zł. To by zaś oznaczało, że w porównaniu do poprzedniego przeglądu nie spadła, ale nieco wzrosła.

Informację o cenie usługi w sieci HFC otrzymaliśmy bezpośrednio od operatora (Inea nie prezentuje ich w serwisie WWW, co jest dla nas domyślnym źródłem danych). Nastąpiło jednak nieporozumienie, do którego z dwóch pakietów FTTH należy ją zrównać. My zrozumieliśmy (jak się okazuje, błędnie), że do tańszego.

Za błąd czytelników przepraszamy.

---

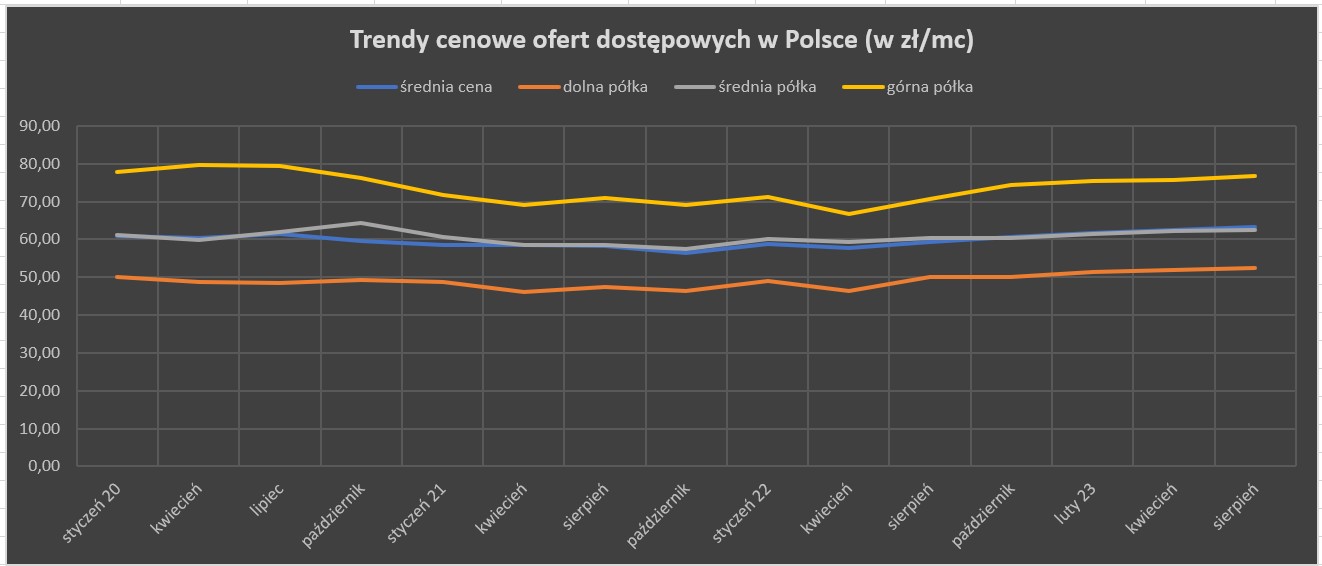

Czwarty kwartał z rzędu rośnie wartość naszego indeksu cen usług dostępowych. Trend jest stabilny i niepodatny na partykularne i przemijające czynniki tzn. lokalne akcje promocyjne poszczególnych operatorów. Wcale to jednak nie oznacza, że stawki rosną we wszystkich analizowanych przez nas cennikach. Więcej: rosną w mniejszości, co jednak nie zmienia trendu. W bieżącym przeglądzie wynika to głównie ze zdecydowanych ruchów po stronie głównych graczy na rynku dostępowym.

Chodzi głównie o Orange Polska, gdzie konkretne podwyżki. Wszystkie pakiety usług dostępowych operatora o około 5 zł więcej przy niezmienionej konstrukcji oferty „promocyjnej” tj. dwóch miesiącach za darmo przy zamówieniu online. Znamienne jest, że Orange zaaplikował wyższą od średniej podwyżkę w przypadku usług xDSL, które dominują na obszarach o mniejszej konkurencyjności. Średnie podwyżka cen usług w sieci Orange w porównaniu do poprzedniego przeglądu wyniosła prawie 8 proc.

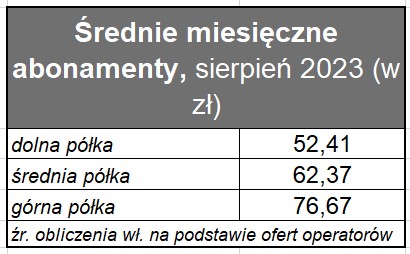

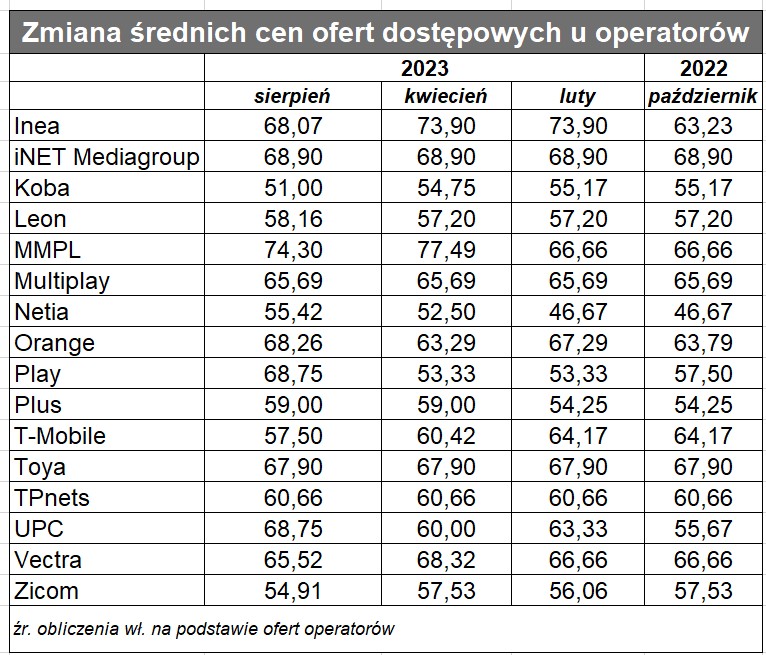

W Inea sytuacja nieco bardziej skomplikowana. Podrożały usługi 300 Mb/s w sieci optycznej operatora, ale łącze gigabitowe GPON potaniało. Oferta w sieci GPON i HFC została ostatecznie zunifikowana, co oznacza spadek ceny usługi 300/30 Mb/s w sieci kablowej (jedyny pakiet, jaki operator obecnie w niej oferuje). W efekcie tych wszystkich posunięć średnia cena usług Inea wyniosła 68,7 zł czyli o 8 proc. mniej niż w poprzednim przeglądzie, co wynika jednak przede wszystkim z ujednolicenia oferty i obniżki cen w wychodzącej z użytku (przynajmniej w przypadku duetu Inea/Fiberhost) siec HFC/DOCSIS. Warto jeszcze dodać, że Inea zrezygnował z kontraktów 12-miesięcznych, jako podstawie swojej oferty. O tym trendzie jeszcze dalej.

W Zicomie obecnie promocja na łącze 600 Mb/s sprzedawane w takiej samej cenie jak 300 Mb/s. Statystycznie powoduje, to lekką obniżkę średniej ceny usług operatora, ale z punktu widzenia jego biznesu może to nie mieć większego znaczenia.

Oferta UPC (grupa Play) wygląda jakby operator benchmarkował się na Inea (lub odwrotnie). Tutaj także podwyżki dwóch tańszych pakietów oraz obniżka pakietu 1 Gb/s. Od Inea UPC odróżniają ciągle utrzymywane oferty na 12 mc. Średnią ceną usług UPC podwyższa obecnie pakiet 5 Gb/s, chociaż mamy świadomość, że jest ograniczony zasięgowo.

Warto od razu zaznaczyć, że podstawowa oferta szerokopasmowa pod marką Play jest już dzisiaj identyczna, co oznacza, że rola marki premium dla UPC już się skończyła. I w ogóle rychły jest jej koniec. Dla Playa ta unifikacja oferty w całej grupie oznacza znaczącą podwyżkę cen (o 29 proc.), co znowu oznacza, że (przynajmniej czasowo) operator zmienia strategię zdobywania rynku niską ceną usług, co było jego patentem od chwili wejścia na rynek stacjonarnego dostępu.

W Vectrze pierwszy miesiąc korzystania z usług obecnie za 1 zł, w efekcie czego średnia cena usług operatora nieco w dół. Umowy w Vectrze także wróciły do standardowych 24 miesięcy. Analogicznie w ofercie Multimediów Polska. Cała grupa kapitałowa Vectry ma obecnie względnie jednolitą ofertę.

W Kobie ciekawostka, czyli obniżka cen usług w sieci radiowej, co sugeruje jakieś zmiany na lokalnym rynku dostępowym.

W Netii usługa 1 Gb/s podrożała z 70 zł na 80 zł, ale nadal obowiązuje 3 miesiące za 0 zł (w kontraktach na 24 mc) dla wszystkich wariantów usług dostępowych. U operatora w tym roku konsekwentne podwyżki cen w efekcie średnia stawka jest obecnie najwyższa od początku 2020 r.

Leon skróciły okresy obniżonych stawek na swoje usługi w ofertach lojalnościowych, co spowodowało wzrost (1,7 proc.) średniej ceny operatora. U pozostałych dostawców internetu, jakich uwzględniamy w naszym przeglądzie oferta bez zmian.

Wart odnotowania jest powrót Inea i Vectry do 24-mc. umów lojalnościowych w standardzie. W porównaniu do poprzedniego przeglądu swoją politykę zmieniło co prawda tylko dwóch, ale za to bardzo istotnych graczy. Pośród większych ISP już tylko UPC/Play utrzymują 12-mc. kontrakty w standardzie. Może to znaczyć, że obserwowany przez ostatnie 2 lata trend stopniowo zanika. Może to zarówno znaczyć, że dla statystycznego klienta krótszy kontrakt nie jest zaletą, jak również, że hamująca inflacja obniża ryzyko zawierania umów na 2 lata.

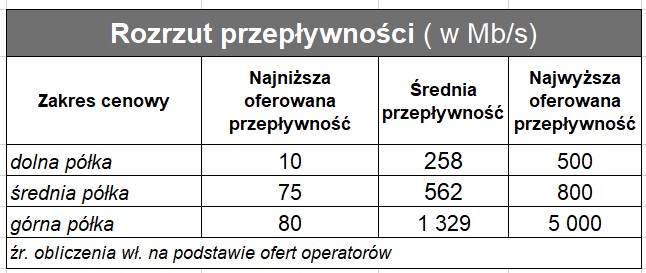

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, UPC, Vectry, Multimediów Polska, T-Mobile, Plusa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Playa, Multiplaya, TPnets i Zicomu. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).