Wydatki na infrastrukturę chmurową (rozwiązania w zakresie infrastruktury obliczeniowej i pamięci masowych), w tym środowiska dedykowane i współdzielone, wzrosły o 12,5 proc. rok do roku w I kwartale br., czytamy w kwartalnym raporcie „International Data Corporation (IDC) Worldwide Quarterly Enterprise Infrastructure Tracker: Buyer and Cloud Deployment”.

Dla porównania, w I kwartale 2021 r. inwestycje w infrastrukturę IT niezwiązaną z chmurą wzrosły o 6,3 proc. rok do roku. IDC twierdzi, że w miarę jak rynek powoli zaczyna wychodzić z pandemii, sektory gospodarki, które najbardziej ucierpiały, wracają na ścieżkę wzrostu.

IDC przewiduje, że trwały wpływ na infrastrukturę IT będzie mieć zwiększanie zależności od platform chmurowych przy dostarczaniu aplikacji komercyjnych, edukacyjnych i społecznościowych, a także zwiększony nacisk przedsiębiorstw na zachowanie ciągłości biznesowej oraz zarządzanie ryzykiem. Wszystko to pomoże w napędzaniu transformacji cyfrowej i zwiększaniu korzystania z modeli usługowych.

Wydatki na współdzieloną infrastrukturę chmurową wzrosły o 11,6 proc. r/r w I kwartale 2021 r., osiągając poziom 10,3 mld dolarów. IDC spodziewa się, że w najbliższej przyszłości wydatki na współdzieloną infrastrukturę chmurową przekroczą wydatki na infrastrukturę niezwiązaną z chmurą.

Wydatki na dedykowaną infrastrukturę chmurową w I kwartale 2021 r. wzrosły o 14,7 proc. r/r do 4,8 mld dolarów, z czego 45,5 proc. zostało wdrożonych w centrach danych klientów. IDC prognozuje, że wydatki na środowiska chmurowe będą nadal wyprzedzać „niechmurowe”.

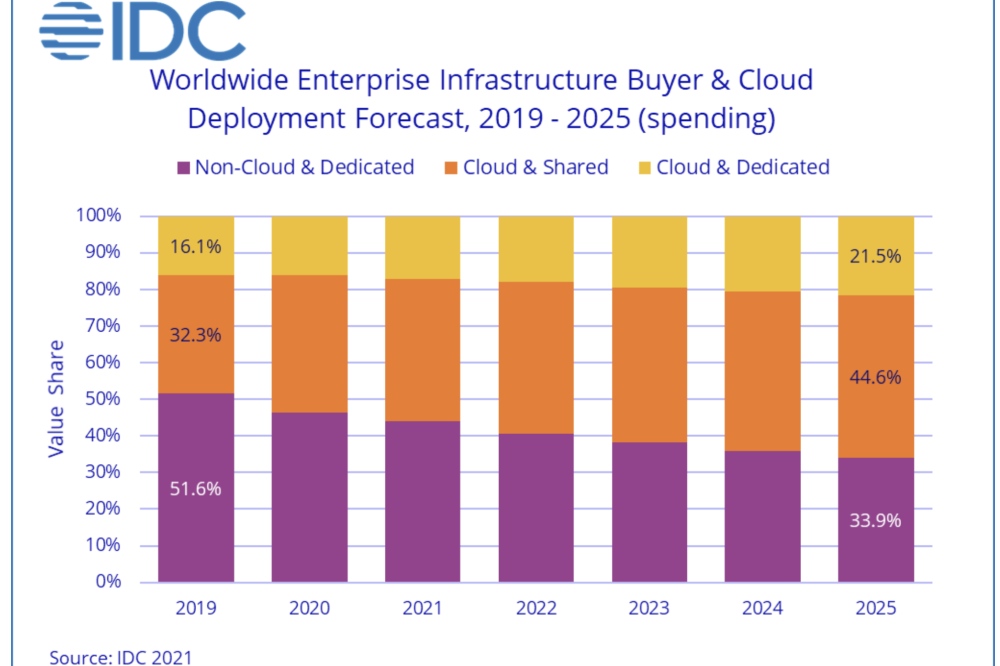

Analitycy IDC przewidują, że wydatki na infrastrukturę chmurową wzrosną o 12,9 proc. do 74,6 mld dolarów w 2021 r., podczas gdy wydatki na pozostałą infrastrukturę IT mają wzrosnąć o 2,7 proc. do 58,5 mld dolarów po dwóch latach spadku.

Oczekuje się, że w 2021 r. rynek współdzielonej infrastruktury chmurowej wzrośnie o 12,2 proc. rok do roku do 51,8 mld dolarów, a wydatki na dedykowaną infrastrukturę chmurową wzrosną o 14,7 proc. do 22,7 mld dolarów.

IDC w raporcie śledzi wymienia różne kategorie dostawców usług oraz podaje szacunki, ile infrastruktury obliczeniowej i pamięciowej, kupują ci dostawcy usług, w tym infrastruktury chmurowej i innej. Kategorie dostawców usług wg IDC są następujące: dostawcy usług chmurowych, dostawcy usług cyfrowych, dostawcy usług komunikacyjnych i dostawcy usług zarządzanych. W I kwartale 2021 r. dostawcy usług jako grupa wydali 15,5 mld dol.arów na infrastrukturę obliczeniową i pamięci masowych, co oznacza wzrost o 12,5 proc. r/r i stanowi 54 proc. całkowitych wydatków na infrastrukturę obliczeniową i pamięci masowych.

IDC przewiduje, że wydatki dostawców usług na infrastrukturę obliczeniową i pamięci masowych wyniosą 74,7 mld dolarów w 2021 r., co oznacza wzrost o 11,1 proc. r/r.

Wydatki na infrastrukturę chmurową w I kwartale 2021 r. wzrosły w większości regionów, przy najwyższych rocznych wskaźnikach wzrostu w Kanadzie (40,3 proc.), Chinach (35 proc.) oraz regionie Azji/Pacyfiku z wyłączeniem Japonii i Chin (28,8 proc.). Europa Zachodnia odnotowała wzrost o 10,8 proc., Stany Zjednoczone o 4,5 proc., a Japonia spadek o 1,1 proc. Mniejsze regiony miały mieszane wyniki i łącznie wzrosły o 0,1 proc.

Wszyscy główni dostawcy zwiększyli przychody ze sprzedaży infrastruktury chmurowej w I kwartale 2021, przy czym najwyższe wskaźniki wzrostu należą do Lenovo (38,2 proc.) i Huawei (37,9 proc.). Huawei, Lenovo i HPE/H3C zwiększyły swoje udziały w rynku w porównaniu z wynikami z pierwszego kwartału ubiegłego roku.